新聞動(dòng)態(tài)

相關(guān)資訊

- T+Cloud新功能 | 每月?lián)p失10幾萬(wàn)?企業(yè)解決庫(kù)存管理就用它!

- 增值稅率調(diào)整,T+應(yīng)對(duì)全攻略!

- T+Cloud可以做分期收款和預(yù)警提醒啦!

- 簡(jiǎn)單兩步,搞定T3/T6的新稅率調(diào)整!

- 這些T3的異常問(wèn)題,80%的人遇到過(guò)!

- 用友T+12.2平臺(tái)篇都有哪些新增功能呢?

- 用友軟件中的出納模塊如何做年結(jié)工作呢?

- T3-用友通標(biāo)準(zhǔn)版11.0 年結(jié)操作及其常見(jiàn)問(wèn)題

- 用友T+12.1普及版年末處理的操作方法

聯(lián)系我們

-

了解更多詳細(xì)信息,請(qǐng)致電

13336418824 -

或給我們留言

在線留言

友易動(dòng)態(tài)

恭喜!又有2個(gè)稅不用交!附免征申報(bào)舉例

發(fā)布日期:2019-03-21 瀏覽次數(shù):減稅政策總是一波接著一波,根據(jù)稅務(wù)總局的通知,2月開(kāi)始,增值稅將會(huì)大幅度減免,還有針對(duì)小規(guī)模納稅人的,以后不僅要多省下一筆錢(qián),還能減少會(huì)計(jì)人的工作量,看看政策就知道了。

2月1日起,免征2年增值稅!

又能省一大筆錢(qián)了!

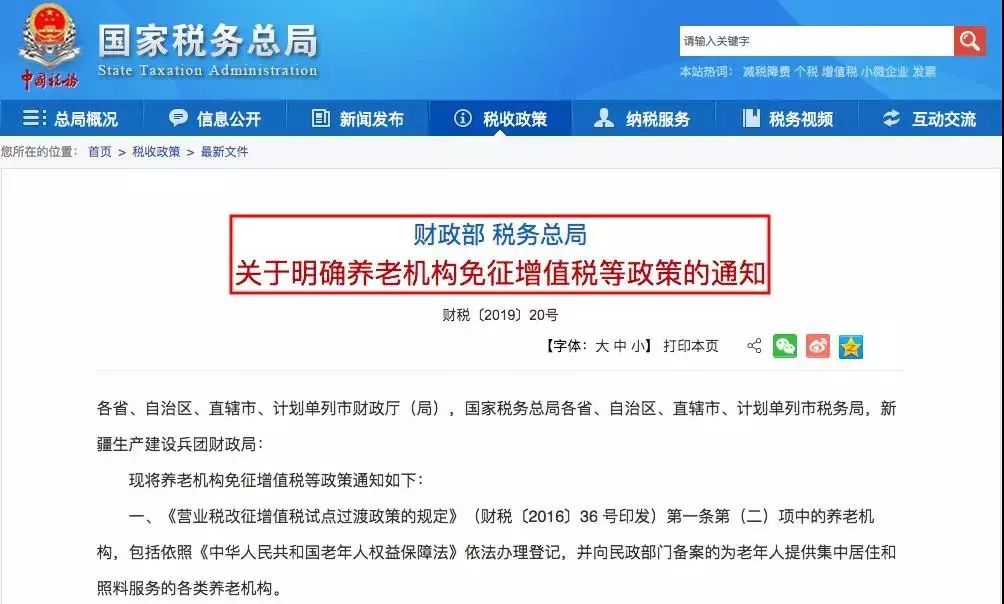

2月2日,財(cái)政部、稅務(wù)總局發(fā)布《關(guān)于明確養(yǎng)老機(jī)構(gòu)免征增值稅等政策的通知》(財(cái)稅〔2019〕20號(hào)),明確:企業(yè)集團(tuán)內(nèi)單位(含企業(yè)集團(tuán))之間的資金無(wú)償借貸行為,免征增值稅。

新政要點(diǎn):

1、這項(xiàng)政策的免稅期只有23個(gè)月,2019年2月1日至2020年12月31日! 2月1日前已發(fā)生未處理的事項(xiàng),可以按規(guī)定執(zhí)行。

2、統(tǒng)借統(tǒng)貸以外的集團(tuán)內(nèi)部無(wú)償借貸才免增值稅,且集團(tuán)內(nèi)成員之間沒(méi)有限制,誰(shuí)出借都可以!

3、其他企業(yè)(即一般企業(yè))要注意了,不適用這個(gè)政策,需要注意規(guī)避視同調(diào)整增值稅風(fēng)險(xiǎn)!

4、關(guān)于企業(yè)集團(tuán)國(guó)發(fā)[2018]28號(hào)國(guó)發(fā)取消了企業(yè)集團(tuán)的核準(zhǔn)登記,改為通過(guò)國(guó)家企業(yè)信用信息公示系統(tǒng)對(duì)外公示。所以想享受這個(gè)政策,要么有企業(yè)集團(tuán)登記證,要么在公示系統(tǒng)可查。

政策依據(jù):《關(guān)于明確養(yǎng)老機(jī)構(gòu)免征增值稅等政策的通知》(財(cái)稅〔2019〕20號(hào))

2月1日起!全年收房租126萬(wàn)元,

也免征增值稅了

個(gè)人自有的門(mén)頭房對(duì)外出租,本月一次性收取2019年全年房租126萬(wàn)元,可以免征增值稅!

一、房租的增值稅如何計(jì)算?

1. 個(gè)人或者個(gè)體戶(hù)出租住房,應(yīng)按照5%的征收率減按1.5%計(jì)算應(yīng)納稅額;

2. 個(gè)人或者個(gè)體戶(hù)出租非住房,應(yīng)按照5%的征收率計(jì)算應(yīng)納稅額;

3. 若是小規(guī)模公司出租房子,應(yīng)按照5%的征收率計(jì)算應(yīng)納稅額;

4. 若是一般納稅人出租房子,不動(dòng)產(chǎn)是2016年4月30日前取得,可以選擇簡(jiǎn)易計(jì)稅辦法征收率為5%,也可以自愿選擇一般計(jì)稅方法的稅率為10%;

5. 若是一般納稅人出租房子,其不動(dòng)產(chǎn)為2016年5月1日以后取得的,應(yīng)按照一般計(jì)稅方法的稅率為10%;

二、我將個(gè)人自有的門(mén)頭房對(duì)外出租,本月一次性收取2019年全年房租126萬(wàn)元,是否繳納增值稅?

本月一次性收取2019年全年房租126萬(wàn)元,由于出租商業(yè)房適用增值稅征收率5%,不含稅租金收入=126/(1+5%)=120萬(wàn)元,相當(dāng)于月租金10萬(wàn)元。

根據(jù)規(guī)定,分?jǐn)偤蟮脑伦饨鹗杖胛闯^(guò)10萬(wàn)元的,免征增值稅。

三、政策依據(jù)

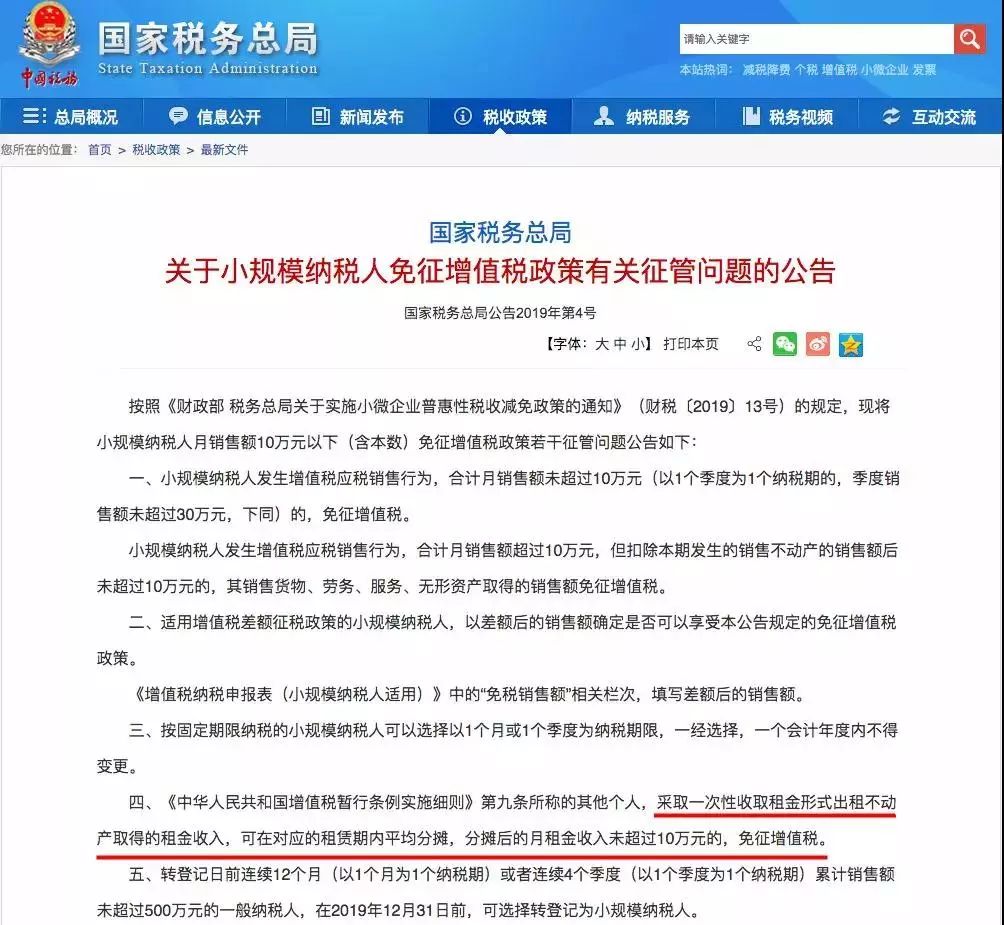

《關(guān)于小規(guī)模納稅人免征增值稅政策有關(guān)征管問(wèn)題的公告》(國(guó)家稅務(wù)總局公告2019年第4號(hào))

第四條:《中華人民共和國(guó)增值稅暫行條例實(shí)施細(xì)則》第九條所稱(chēng)的其他個(gè)人,采取一次性收取租金形式出租不動(dòng)產(chǎn)取得的租金收入,可在對(duì)應(yīng)的租賃期內(nèi)平均分?jǐn)偅謹(jǐn)偤蟮脑伦饨鹗杖胛闯^(guò)10萬(wàn)元的,免征增值稅。

附:小規(guī)模納稅人免征增值稅申報(bào)舉例

小規(guī)模納稅人免征增值稅優(yōu)惠如何享受?來(lái)看申報(bào)舉例!

一、增值稅申報(bào)填寫(xiě)舉例

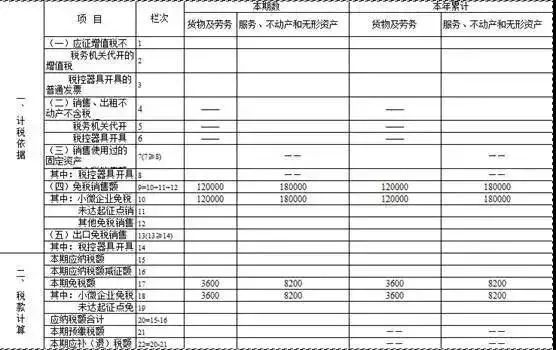

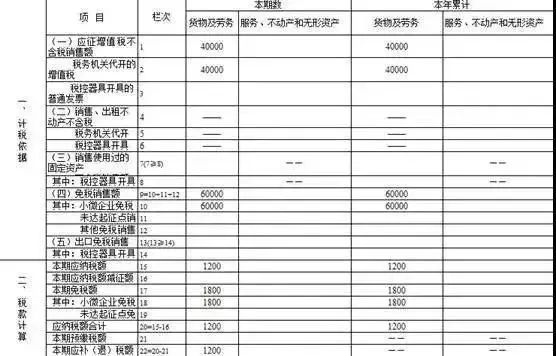

例一:某一按季申報(bào)的小規(guī)模納稅人,2019年1月份銷(xiāo)售貨物取得收入7萬(wàn)元(不含稅收入,下同),2月份取得加工修理修配收入5萬(wàn)元,3月份取得應(yīng)稅服務(wù)收入4萬(wàn)元,同時(shí)銷(xiāo)售不動(dòng)產(chǎn)14萬(wàn)(差額后,下同),一季度增值稅如何申報(bào)?

答:4月份在申報(bào)一季度增值稅時(shí),應(yīng)合并計(jì)算銷(xiāo)售貨物、勞務(wù)、服務(wù)、無(wú)形資產(chǎn)和不動(dòng)產(chǎn)的總和,該納稅人一季度取得合計(jì)銷(xiāo)售額未超過(guò)30萬(wàn)元,可以享受小規(guī)模納稅人免征增值稅政策,按免稅申報(bào)分別填入第十欄的相應(yīng)欄次。

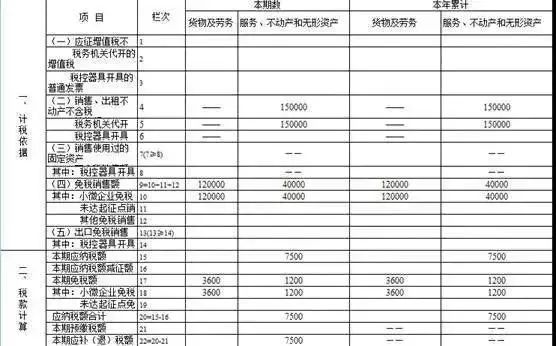

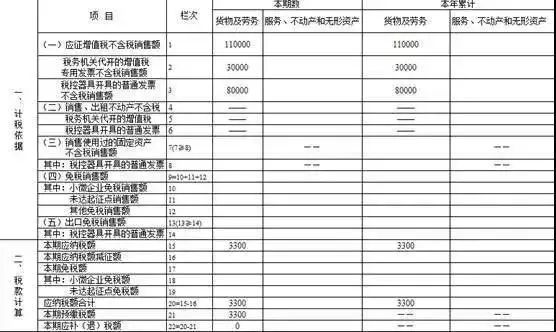

例二:某一按季申報(bào)的小規(guī)模納稅人,2019年1月份銷(xiāo)售貨物取得收入7萬(wàn)元,2月份取得加工修理修配收入5萬(wàn)元,3月份取得應(yīng)稅服務(wù)收入4萬(wàn)元,同時(shí)銷(xiāo)售不動(dòng)產(chǎn)差額扣除后的銷(xiāo)售額15萬(wàn),并由稅務(wù)機(jī)關(guān)代開(kāi)不動(dòng)產(chǎn)銷(xiāo)售的增值稅專(zhuān)用發(fā)票,增值稅如何申報(bào)?

答:該納稅人一季度增值稅應(yīng)稅銷(xiāo)售額為31萬(wàn),扣除不動(dòng)產(chǎn)銷(xiāo)售15萬(wàn)后的季銷(xiāo)售額16萬(wàn)元,仍可享受免征增值稅,但是15萬(wàn)元的不動(dòng)產(chǎn)銷(xiāo)售應(yīng)按規(guī)定納稅。

例三:某一按月申報(bào)的小規(guī)模納稅人,1月份銷(xiāo)售貨物并開(kāi)具增值稅專(zhuān)用發(fā)票4萬(wàn)元,開(kāi)具增值稅普通發(fā)票3萬(wàn)元,未開(kāi)具發(fā)票3萬(wàn)元,1月份增值稅如何申報(bào)?

答:該納稅人1月份銷(xiāo)售貨物取得收入合計(jì)10萬(wàn)元,其中開(kāi)具普通發(fā)票和未開(kāi)票收入合計(jì)6萬(wàn)元可以適用免稅,另外4萬(wàn)元開(kāi)具增值稅專(zhuān)用發(fā)票應(yīng)繳納增值稅0.12萬(wàn)元。

例四:某一按月申報(bào)的小規(guī)模納稅人,1月份銷(xiāo)售貨物,向稅務(wù)機(jī)關(guān)代開(kāi)發(fā)票,其中代開(kāi)增值稅專(zhuān)用發(fā)票3萬(wàn)元,代開(kāi)增值稅普通發(fā)票8萬(wàn)元,1月份增值稅如何申報(bào)?

答:該納稅人1月份銷(xiāo)售貨物取得收入合計(jì)合計(jì)11萬(wàn)元,不符合免稅條件,因此不僅代開(kāi)增值稅專(zhuān)用發(fā)票需要繳納0.09萬(wàn)元,其中代開(kāi)普通發(fā)票8萬(wàn)元也應(yīng)當(dāng)繳納增值稅0.24萬(wàn)元,合計(jì)應(yīng)納增值稅0.33萬(wàn)元。

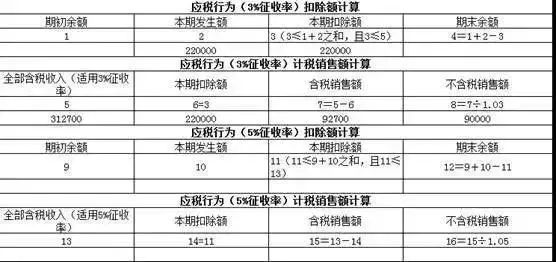

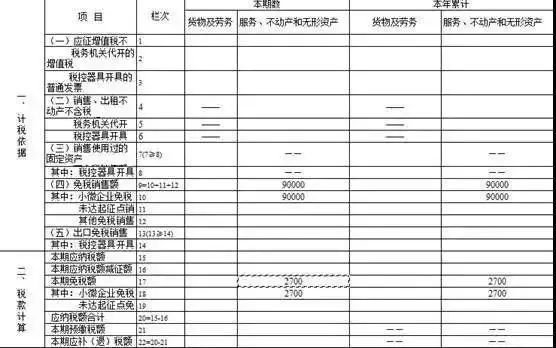

例五:2019年1月,某建筑業(yè)小規(guī)模納稅人(按月納稅)取得建筑服務(wù)含稅收入31.27萬(wàn)元,同時(shí)向其他建筑企業(yè)支付分包款22萬(wàn)元,1月份增值稅如何申報(bào)?

答:該小規(guī)模納稅人當(dāng)月扣除分包款后的銷(xiāo)售額為9萬(wàn)元,未超過(guò)10萬(wàn)元免稅標(biāo)準(zhǔn),因此,當(dāng)月可享受小規(guī)模納稅人免稅政策,以差額扣除后的9萬(wàn)元填寫(xiě)申報(bào)表第十欄,同時(shí)差額部分應(yīng)填寫(xiě)申報(bào)表附列資料。

二、使用政策舉例

例六:某小規(guī)模納稅人(按月納稅)2019年1-3月的銷(xiāo)售額分別是5萬(wàn)元、11萬(wàn)元和12萬(wàn)元,如果選擇按季度納稅,適用免征政策會(huì)有怎樣的變化?

答:如果按月納稅,則只有1月的5萬(wàn)元能夠享受免稅;如果按季納稅,由于該季度銷(xiāo)售額為28萬(wàn)元,未超過(guò)免稅標(biāo)準(zhǔn),因此,28萬(wàn)元全部能享受免稅。

例七:某小規(guī)模納稅人(按季度納稅)2019年1-3月的銷(xiāo)售額分別是8萬(wàn)元、11萬(wàn)元和12萬(wàn)元,如果選擇按月納稅,適用免征政策會(huì)有怎樣的變化?

答:如果按月納稅,1月份的8萬(wàn)元能夠享受免稅,如果按季納稅,由于該季度銷(xiāo)售額31萬(wàn)元已超過(guò)免稅標(biāo)準(zhǔn),因此,31萬(wàn)元均無(wú)法享受免稅。

例八:某個(gè)人房東出租一套房產(chǎn),租期為2018年12月1日至2019年11月31日,于2019年2月底收到前三個(gè)月的租金12萬(wàn)元,并到稅務(wù)機(jī)關(guān)申請(qǐng)代開(kāi)增值稅普通發(fā)票,應(yīng)納增值稅為多少?

答: 該房東采取一次性收取租金形式出租不動(dòng)產(chǎn),可以在對(duì)應(yīng)的租賃期,也就是三個(gè)月內(nèi)平均分?jǐn)偅謹(jǐn)偤笤伦饨馂?萬(wàn),適用小規(guī)模納稅人免征增值稅政策。

公司為企業(yè)提供:

1、最專(zhuān)業(yè)的用友ERP、財(cái)務(wù)軟件、進(jìn)銷(xiāo)存軟件、OA協(xié)同辦公、HR人力資源、CRM客戶(hù)關(guān)系、生產(chǎn)管理、企業(yè)管理咨詢(xún)、信息化方案,用友暢捷通等系列產(chǎn)品;

想獲取更多用友管理軟件資料,敬請(qǐng)致電我們:

禪城總部電話:0757-83996683

地址:佛山市禪城區(qū)古新路70號(hào)佛山高新科技產(chǎn)業(yè)園A區(qū)14樓

順德分公司電話:0757-26611850

地址:順德容桂桂新東路45號(hào)楓樺軒商務(wù)中心410室

全國(guó)咨詢(xún)電話:4008-870-113