相關資訊

聯系我們

-

了解更多詳細信息,請致電

13336418824 -

或給我們留言

在線留言

4月1日起,員工差旅費車票可抵扣增值稅!附案例解析

發布日期:2019-04-04 瀏覽次數:增值稅改革政策中,除了對各行業稅率有大調整之外,其中還擴大了增值稅抵扣范圍,公布了納稅人旅客運輸服務中取得的增值稅發票,允許抵扣銷項稅額。

也就是說,今年4月1日起,員工出差購買的火車票、飛機票、汽車票也能抵扣增值稅,擴大抵扣肯定是有利于降低稅負,那么哪些發票才能抵扣,具體怎么計算,本文中會具體舉例介紹,更有新政抵扣的8項注意,快來往下看吧。

政策公告:

財政部 稅務總局 海關總署公告2019年第39號《關于深化增值稅改革有關政策的公告》:

六、納稅人購進國內旅客運輸服務,其進項稅額允許從銷項稅額中抵扣。

(一)納稅人未取得增值稅專用發票的,暫按照以下規定確定進項稅額:

1.取得增值稅電子普通發票的,為發票上注明的稅額;

2.取得注明旅客身份信息的航空運輸電子客票行程單的,為按照下列公式計算進項稅額:

航空旅客運輸進項稅額=(票價+燃油附加費)÷(1+9%)×9%

3.取得注明旅客身份信息的鐵路車票的,為按照下列公式計算的進項稅額:

鐵路旅客運輸進項稅額=票面金額÷(1+9%)×9%

4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式計算進項稅額:

公路、水路等其他旅客運輸進項稅額=票面金額÷(1+3%)×3%

(二)《營業稅改征增值稅試點實施辦法》(財稅〔2016〕36號印發)第二十七條第(六)項和《營業稅改征增值稅試點有關事項的規定》(財稅〔2016〕36號印發)第二條第(一)項第5點中“購進的旅客運輸服務、貸款服務、餐飲服務、居民日常服務和娛樂服務”修改為“購進的貸款服務、餐飲服務、居民日常服務和娛樂服務”。

案例詳解

如果取得專用發票當然按專用發票抵扣規則抵扣,勾選確認,但是我們很清楚,日常取得旅客運輸服務的發票基本很少有專用發票的。可能有些大型企業集中為職工訂購機票,集中結算,可以要求取得增值稅專用發票,其他的基本無法取得專用發票。

未取得專用發票又如何抵扣呢?

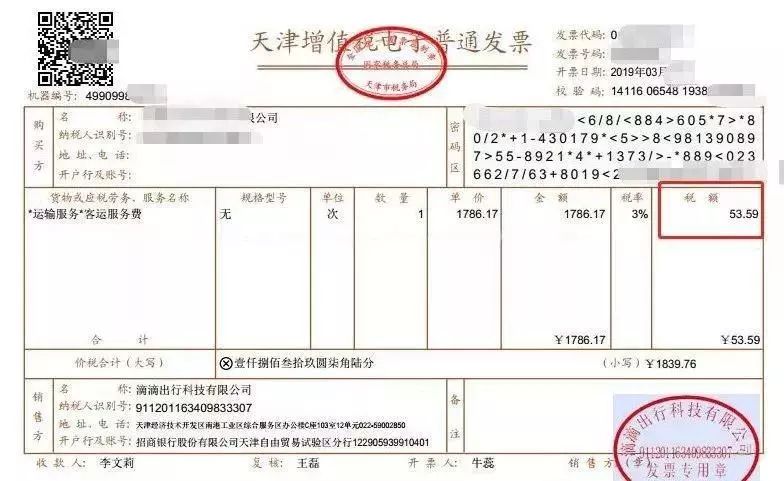

1、取得增值稅電子普通發票的,為發票上注明的稅額。

這張滴滴的出租車電子發票,我們可以直接按照票面稅額53.59進行抵扣。為什么這里是3%呢?因為采用了簡易計稅。

財稅2016年36號文附件2規定,一般納稅人發生公共交通運輸服務,包括輪客渡、公交客運、地鐵、城市輕軌、出租車、長途客運、班車。可以選擇適用簡易計稅。

財稅2016年36號文附件1注釋就清楚了。出租汽車客運服務屬于陸路旅客運輸服務-道路旅客運輸服務下面的項目。

運輸服務含這些項目:

2、取得注明旅客身份信息的航空運輸電子客票行程單的,為按照下列公式計算進項稅額:

航空旅客運輸進項稅額=(票價+燃油附加費)÷(1+9%)×9%

這張航空運輸電子客票行程單,可以抵扣的稅額=(670+80)/1.09*0.09=61.93

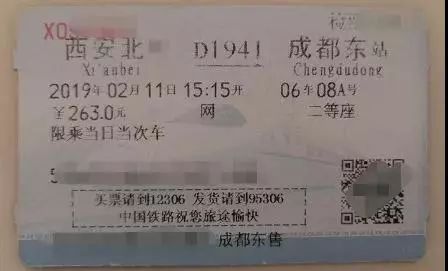

3、取得注明旅客身份信息的鐵路車票的,為按照下列公式計算的進項稅額:

鐵路旅客運輸進項稅額=票面金額÷(1+9%)×9%

這張鐵路車票,可以抵扣的稅額=263/1.09*0.09=21.72

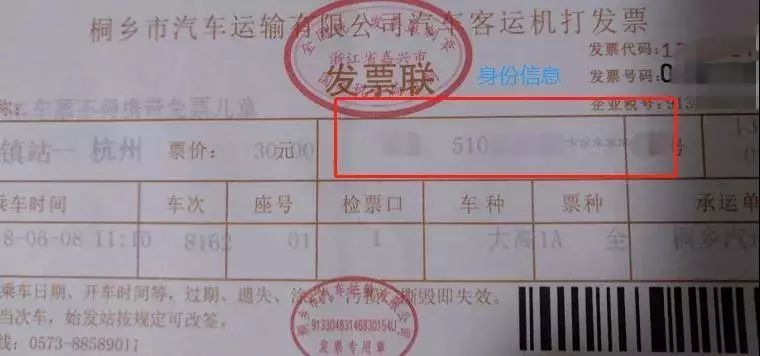

4、取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式計算進項稅額:

公路、水路等其他旅客運輸進項稅額=票面金額÷(1+3%)×3%

那么這張發票可以抵扣的稅額=30/1.03*0.03=0.87

8個抵扣提醒

1、納稅人購進國內旅客運輸服務,才可以計算抵扣增值稅。

2、票據取得日期為4月1日后的才可以抵扣增值稅。

3、對于專門用于福利、招待、免稅項目活動的出差客票不得計算抵扣。

4、車票取得增值稅電子普通發票的,為發票上注明的稅額來抵扣增值稅。

5、對于取得未注明旅客身份信息的出租票、公交車票等,不得計算抵扣。

6、取得注明旅客身份信息的航空運輸電子客票行程單的按照9%計算進項稅額,航空運輸電子客票行程單可抵扣的信息是票價+燃油附加費。

7、車票抵扣不是按照車票的全額,而是先換算為不含稅金額,再乘以適用增值稅征收率。

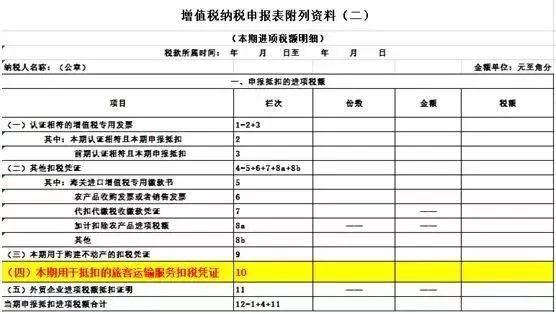

8、車票計算抵扣的增值稅應填寫在增值稅申報表附列資料(二)第10行:

來源:二哥稅稅念,郝老師說會計。轉載請注明以上信息

想獲取更多用友軟件資料,敬請致電我們:

禪城總部電話:0757-83996683

地址:佛山市禪城區古新路70號佛山高新科技產業園A區14樓

順德分公司電話:0757-26611850

地址:順德容桂桂新東路45號楓樺軒商務中心410室

全國咨詢電話:4008-870-113